无厘头暴涨!海王生物疯狂炒作后一地鸡毛

新冠肺炎疫情爆发以来,众多医药上市公司受到资本市场疯狂追捧,海王生物(000078.SZ)就是其中一员,短短9个交易日股价翻倍。

海王生物是一家以医药批发为核心主业的上市公司,并不生产市场疯炒的疫苗产品,即便其旗下子公司有生产与疫情相关的利巴韦林注射液和口罩,但是这两样产品的销售额极小,即使在疫情之下实现数倍增长,也不会对上市公司业绩产生重大影响。

这是一轮完全没有基本面支撑的疯狂炒作,上市公司也存在刻意迎合市场炒作之嫌。疯狂炒作之后,此前已经被深度套牢的海王生物员工持股计划选择立即高位套现,表明内部人对上市公司未来信心不足。

从经营层面来看,海王生物自上市以来多数年份ROE处于偏低水平,偏好融资轻分红,管理层经营能力值得商榷。与此同时,公司账面上还有巨额应收账款和商誉,财务风险不容忽视。

无厘头暴涨

新冠肺炎疫情以来,海王生物受到市场追捧,股价从2019年12月30日的收盘价3.39元快速上涨至2020年2月7日的最高价7.76元,短短1个月时间最高涨幅高达127.57%,总市值从94亿元快速膨胀至214亿元。

对于股价大幅上涨,市场认为,海王生物是肺炎疫苗概念股。然而,这完全不符合事实。

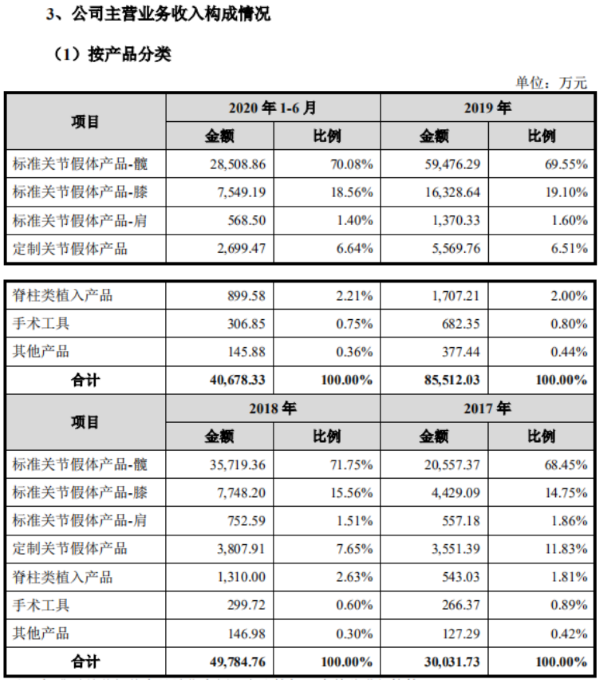

根据2019年中报介绍,海王生物1998年12月18日上市,多年来致力于医药产业的发展,目前已形成医药研发、医药工业、医药商业流通等产业平台。2019年上半年,公司实现收入208.51亿元,其中医药流通、医药制造、食品和保健品、医疗器械业务贡献的收入分别为156.2亿元、2.74亿元、3.49亿元、45.02亿元。

医药制造板块方面,公司以心脑线和肿瘤线产品开发为主导,非处方药和处方药战略互补性开发为基础,拥有大容量注射剂、小容量注射剂、片剂、胶囊剂、颗粒剂、口服液等十多个制剂剂型、近500个药品注册批文,200多个品种入选国家医保目录(2019年版)。

这些介绍表明,海王生物的核心主业是医疗流通,并没有从事疫苗生产业务。对此,海王生物在1月22日发布的股票异常波动公告中,也给予否认,称公司未生产相关的疫苗或检测试剂。

2月4日、2月7日,海王生物又连续发布两份股票异常波动公告,再度称公司未发现近期有公共媒体报道了可能或已经对本公司股票交易价格产生较大影响的未公开重大信息。

上述三份公告已经表明,这一轮上涨完全是市场的无厘头跟风炒作,并没有基本面的支撑。

此外,还需要注意的是,相比第一份异动公告,海王生物在第三份异动公告中补充披露了一些新信息。

第三份异动公告称,根据国家卫生健康委员会于2020年2月5日在其网站披露的《关于印发新型冠状病毒感染的肺炎诊疗方案(试行第五版)的通知》,将药品利巴韦林作为治疗推荐用药,公司下属子公司福州海王福药制药有限公司有生产利巴韦林注射液,2018年度、2019年度福州海王福药制药有限公司该药品的销售额分别约为120万元和103万元,公司将积极响应防疫需求组织生产。

显而易见,利巴韦林对海王生物的业绩影响完全可以忽略不计,但是其为何还要刻意进行补充披露呢?这背后不能排除上市公司有迎合市场炒作之嫌。

除了公告以外,海王生物2月3日还通过深交所互动易回答投资者提问时透露,参股公司山东康力医疗器械科技有限公司(下称“康力医疗”)有进行防护口罩和防护服等医疗产品生产,海王生物由此又多了一个口罩概念。

海王生物2019年中报显示,上市公司持有康力医疗40%股权。康力医疗2019年上半年收入和净利润分别为3743万元、168万元。在肺炎疫情之下,即便康力医疗业绩实现数倍增长,对海王生物业绩也不会产生重大影响。

2018年及2019年前三季度,海王生物净利润分别为4.15亿元、3.66亿元。

内部人高位套现

海王生物股价暴涨之后,公司内部人立即选择高位套现。

2月7日,海王生物发布公告称,2017年第一期员工持股计划所持有的公司股票已通过二级市场集中竞价的交易方式全部出售完毕,本次减持数量3831万股,减持时间在2月6日,按照当日收盘价7.05元/股计算,减持总金额为2.7亿元。

公告显示,上述员工持股计划设立于2017年,由“云南国际信托有限公司-海王生物员工持股计划集合资金信托计划”在当年12月5日购入3831万股上市公司股票。当日,海王生物收盘价为5.99元/股,照此计算购入成本为2.29亿元。

而在上述员工持股计划完成购买之后,公司股价就一路下跌,并于2018年10月30日创下近年以来新低2.73元/股,相比购入价腰斩。进入2019年以后,公司股价多数时间均在3元左右,全年最高价也没有超过3.73元/股。

很显然,如果没有这次疫情期间的疯狂炒作,上述员工持股计划恐怕仍将处于深度套牢之中。换句话讲,这轮炒作给了公司内部员工解套的机会,当这种机会来临时,内部人毫不犹豫选择了套现离场,这也从侧面表明,对上市公司未来信心不足。

在内部员工解套的同时,海王生物控股股东面临的高质押压力也得到显著缓解。

海王生物2019年11月27日发布的最新质押公告称,截至公告日,控股股东深圳海王集团股份有限公司(下称“海王集团”)合计质押上市公司股份数量为12.14亿股,占其合计持有公司股份数量的比例为99.83%,占公司总股本的43.96%。

这也就意味着,海王生物控股股东已经将几乎所有股份给质押出去了,高质押风险不容忽视。

股票质押贷款属高风险贷款业务,为控制股价波动带来的未能偿付风险,质押方往往会设立警戒线和平仓线,警戒线一般为150%-170%,平仓线一般为130%-150%,部分较为激进的券商警戒线、平仓线甚至设置为140%、120%。警戒线和平仓线的计算公式为“(质押证券市值)/(融资额+利息+其他费用)”,如果按照“40%的质押率、8%的利率、1年的平均到期期限以及160%的警戒线和140%的平仓线”计算,达到警戒线和平仓线的质押市值的下跌幅度分别为23.2%和 32.8%。

显而易见,这轮炒作变相拯救了海王生物的控股股东。

经营能力差

医药和医疗器械流通是海王生物的核心主业,这算不上一个好生意,不仅毛利率低,而且需要向上游垫资,资金投入大,吃力不讨好。

ROE是衡量经营能力的核心指标。根据Wind资讯,自2001年以来,海王生物扣非加权ROE只在2016-2017年超过10%,分别为11.47%、12.62%,而在其余年份均在10%以下,其中还有个别年份为负值。时至今日,其ROE仍未有显著改善,2018年和2019年前三季度分别为1.56%、6%。

海王生物ROE常年维持在偏低水平,固然有其生意属性本身不太好的客观原因,但其管理层的经营能力恐怕也难辞其咎。比如,同行业中的国药一致(000028.SZ)自2005年以来的扣非加权ROE均在10%以上,其中不少年份达到了20%以上的水平。

海王生物1998年上市以来,包括IPO在内,公司股权融资额累计50.37亿元。

值得注意的是,海王生物目前还有一个尚未实施的定增计划。

2019年6月26日,上市公司发布公告称,公司拟采取询价发行方式非公开发行股票,募集资金总额不超过25亿元,扣除发行费用后募集资金净额拟偿还银行贷款和补充流动资金,目前处于证监会审核阶段。

债务方面,海王生物资产负债率常年维持在高位水平,2019年三季度末高达79.98%,其中短期借款、长期借款、应付债券分别为86.43亿元、7980万元、29.53亿元,有息负债合计116.76亿元,2019年前三季度财务费用高达7.13亿元,是当期净利润的1.95倍。

相比巨额融资,海王生物在分红方面却是少的可怜。上市21年以来,公司只有4年进行过分红,累计分红额只有2.75亿元,占累计净利润的比例只有12.27%,更是远远少于融资额。

应收账款高悬

2019年三季度末,海王生物应收账款账面价值高达180.96亿元,占总资产的比例为45.5%。Wind资讯显示,2016-2018年,公司应收账款周转天数分别为166天、153天、155天。

海王生物主业是医疗商业批发,同行业内龙头上市公司有国药控股(01099.HK)、华润医药(03320.HK)、上海医药(601607.SH),这三家上市公司2018年收入分别为3445亿元、1678.31亿元、1590.84亿元,2018年应收账款周转天数分别为95.06天、100.39天、83.2天。

前后对比可以发现,海王生物应收账款周转天数远远高于同行水平,表明其采取了非常激进的销售政策来提振收入。与此同时,海王生物在坏账计提方面也采取了激进的会计政策。

根据2018年报附注披露,海王生物按账龄分析法计提坏账准备的应收账款余额总共有191.21亿元,其中1年以内的应收账款余额为181.49亿元。然而,奇怪的是,上市公司对这接近200亿元的应收账款,却没有计提任何的减值准备。

反观同行业中A股上市公司上海医药,其2018年年末6个月以内和6-12个月的应收账款账面余额分别为379.75亿元、46.66亿元,计提坏账准备比例分别为0.87%、7.76%,计提的坏账准备分别为3.3亿元、3.62亿元。

很显然,海王生物的应收账款坏账计提政策要比上海医药激进的多。如果粗略按照1%坏账计提比例计算,那么海王生物应该对2018年年末1年以内的应收账款计提1.81亿元的坏账准备,占当年净利润的比例高达43.61%。

事实上,这还只是1年以内的,海王生物对1-2年、2-3年、3年以上的坏账计提比例分别为10%、20%、100%,而上海医药对1-2年和2年以上的计提比例分别为63.63%、100%,前者仍然是激进的多。

按照年报披露,海王生物2018年末1-2年和2-3年的应收账款账面余额分别为8.28亿元、7297万元。如果按照上海医药的计提比例计算,那么海王生物还需要多计提的坏账准备分别为4.44亿元、5838万元,加上前面1年以内的合计高达6.84亿元,比2018年的净利润还要多出来接近3亿元。

除了应收账款以外,海王生物账面上还有巨额商誉,2019年三季度末有38.4亿元。具体来看,公司商誉由高达80个左右的标的资产构成,其中金额最大的是山东康诺盛世医药有限公司(下称“康诺盛世”),对应的商誉金额为3.96亿元。

这项标的资产由上市公司2017年收购而来。

公告披露,康诺盛世2015年和2016年1-11月的收入分别为14.92亿元、14.52亿元,截至2016年11月30日总资产和净资产分别为11.37亿元、0.32亿元。奇怪的是,这份公告并没有披露标的资产的净利润情况。

半个月之后,海王生物针对这笔收购发布了补充公告,相比第一份公告有三处重大变化。第一处变化是,标的资产2015年和2016年1-11月收入分别更改为15.75亿元、14.47亿元;第二处变化是,标的资产截至2016年11月30日的总资产和净资产分别变更为12.14亿元、0.61亿元;第三处变化是,补充披露了标的资产的净利润,2015年和2016年1-11月分别为1179万元、1947万元。

前后仅仅半个月的时间,海王生物对标的资产的核心经营数据却给出了两个完全不同的版本,公告披露信息的真实性如何让人信服?

海王生物在这两份公告中均表示,标的企业需完成约定的未来年度的业绩,未完成部分需按约定进行补偿。但奇怪的是,两份公告并没有披露业绩承诺具体达标额,这又如何让投资人判断未来业绩是否达标了呢?

2017年中期,康诺盛世被纳入海王生物合并报表范围之内。海王生物2017年年报披露的“重要非全资子公司的主要财务信息”显示,康诺盛世2017年收入和净利润分别为11.97亿元、3023万元。

与收购时披露的财务数据相比,康诺盛世2017年并表收入少于2016年,但是净利润却是2016年的1.55倍,净利率显著提升。这是否正常呢?

根据2017年年报披露,康诺盛世期末总资产和总负债分别为11.64亿元、10.94亿元,两者相减得出净资产为6991万元,用当年净利润除以净资产得出ROE高达43.24%,明显与常识不相符。

海王生物2018年年报披露,康诺盛世当年收入和净利润分别为19.96亿元、4769万元,期末总资产和总负债分别为11.69亿元、11.19亿元。按照同样的计算方式,康诺盛世2018年ROE达到96.19%,继续攀升到不可思议的水平。进入2019年以后,海王生物当年中报没有再披露康诺盛世的经营状况,背后的原因不得而知。

海王生物商誉由大量的标的资产构成,包括康诺盛世在内,其年报仅仅披露了几家的经营状况,其余的标的资产对于投资人而言都是经营迷雾。而且,值得注意的是,这些标的资产绝大部分都是由上市公司在2017年和2018年收购而来,上市公司商誉金额从2016年年末的4.77亿元大幅攀升至2018年年末的39.18亿元。但是在连续大笔收购之后,海王生物业绩却发生了大变脸,2018年和2019年前三季度净利润同比降幅分别为34.84%、15.36%。

对于文中疑问,《证券市场周刊》记者给海王生物发去了采访函,不过截至发稿仍未收到回复。(记者 杜鹏/文)

相关阅读

-

换车不换牌可以吗?办理换车不换牌所需...

人们的消费水平不断提高,越来越多人考取驾照,当然部分人是为抽取... -

rear是什么意思?车上的rear是什么意思

如今汽车功能越来越多,不过基本所有厂家在功能按键上,都采用英文... -

汽车方向盘锁死如何解决?方向盘锁住了...

方向盘锁死的原因是汽车非常基本的一个防盗功能。原理是通过钥匙的... -

定速巡航是什么意思?定速巡航的英文全...

定速巡航的英文全称是CRUISE CONTROL SYSTEM,简称为CCS,它主要... -

汽车油表怎么看?油表两侧英文字母是什...

汽车仪表盘分别有速度表、转速表、水温表以及油表,一些车型可以会... -

老恒和实控人陈卫忠被刑拘 集团正常业...

老恒和酿造(02226 HK)1月19日晚间宣布,公司执行董事兼首席执行官...