新荷花IPO翻起“财务造假旧案”:应付款飙升疑似扮靓现金流

近日,四川新荷花中药饮片股份有限公司(以下简称“新荷花”)再度发起创业板IPO冲刺,宣布接受深交所首轮问询。

早在9年前,新荷花曾于2011年通过证监会发审委审核,但却于次年(2012年)8月,被证监会发行监管部列为“终止审查的已过会首发企业”,而被迫终止上市。当时市场普遍猜测,公司是因财务造假遭员工举报,而被监管部门叫停了上市进程。据知情人爆料,当年新荷花财务造假,主要是在前五大客户中“注水”做大营收。据透露,公司2008年和2009年连续两年的前五大客户“高小焦”的真实身份是公司内部员工。

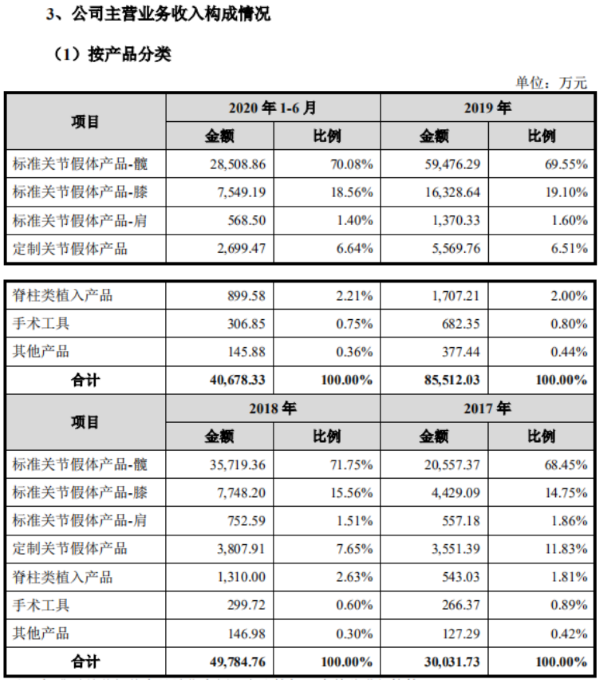

据新荷花最新披露的招股书,公司仍存在供应商资质较差、应付账款相对收入增速较快的问题,新荷花应付账款前五名中,多是资质较差的公司。结合现金流来看,2017-2018年新荷花的经营活动产生的现金流净额分别为0.39亿元、0.08亿元和0.24亿元,业内人士告诉中国网财经记者,新荷花可能存在拖欠上游供应商的资金,从而美化现金流的情况。而新荷花2017年和2018年的营收、净利润不及2010年的水平,表现出公司成长性较差的问题。

10年旧案:内部员工冒充个人大客户?

对于上次新荷花IPO折戟的原因,市场多是指向了公司财务造假,并且是内部员工举报公司销售造假。近日,有爆料人向中国网财经记者表示新荷花2011年披露的招股书中,2008年和2009年公司的前五大客户之一“高小焦”的真实身份是公司员工。

(图源:新荷花2011年招股书)

新荷花在招股书中提到,在2008年-2009年期间,公司除了向制药厂及医院等客户销售的同时,还通过拥有客户资源和销售渠道的个人中间商高小焦销售了部分产品,金额分别为2219.10万元、2904.39万元。高小焦为成都荷花池中药材市场的个体工商户,虽一直从事药材贸易,但并没有《药品经营许可证》,公司向其销售产品虽以保健食品类产品冬虫夏草等为主,仍有部分药品销售。2009年12月,公司发现了上述销售行为不符合法律法规规定,立即采取了一系列措施进行了规范。

中国网财经记者在天眼查查询发现,金牛区(成都)荷花池中药材专业市场伊源药材经营部的法人代表是“高小焦”,地址是成都市金牛区聚霞路1号荷花池中药材专业市场,公司于2011年成立,目前已注销。

此外,天眼查显示,“高小焦”还是北京中嘉一物兼国际医药科技有限公司的股东,该公司于2010年3月被注销。中国网财经记者注意到,这家公司的主要成员之一高权兵,担任4家公司的法定代表人,他旗下的公司成都中通医药有限公司、成都中通中医诊所有限公司是新荷花的关联公司,其中成都中通医药有限公司批发中药材、中药饮片,而成都中通中医诊所有限公司是营利性医疗机构。

新荷花的招股书显示,2017和2019年,新荷花向成都中通医药有限公司销售中药饮片分别为122.61万元、132.83万元,2018年和2020年一季度新荷花向成都中通中医诊所有限公司销售中药饮片100.61万元和61.34万元。新荷花在招股书中披露了2017年至今的关联方往来余额情况,其中中通医药及其子公司销售中药饮片形成的应收账款,新荷花对其销售的应收账款逐年增加。

(图源:新荷花招股书)

多家供应商资质较差 应付款飙升疑似扮靓现金流

除了大客户遭受质疑外,新荷花的供应商也引起了中国网财经记者注意。2018-2019年和今年一季度新荷花的第一大供应商均是若尔盖县伟麟高原药业有限公司,该公司为2018年新增的前五大供应商,并且新荷花向其采购总额的比例从2018年的6%增加到今年一季度的20%。中国网财经记者查询天眼查发现,该公司的参保人数为0人。公司法人康麟旗下还有一家公司是金牛区(成都)荷花池中药材专业市场伟麟高原药行,与上述“高小焦”的公司都在荷花池中药材专业市场。

中国网财经记者梳理发现,2020年一季度新荷花新增的前五大供应商中,山西辉东中药材有限公司2018年成立,参保人数为0人;亳州林海药业有限公司2016年成立,参保人数是5人。

2019年新增的供应商中,西和县勤诚中药材有限责任公司为2018年10月成立,第二年就成为新荷花的前五的供应商,该公司的参保人数为0人;西和县双丰中药材有限公司,参保人数为0人。不过这两家公司没有出现在新荷花今年一季度的前五大供应商之列。此外,新荷花的供应商盛实百草,包括盛实百草药业有限公司和白山林村中药开发有限公司,其中白山林村中药开发有限公司实缴资本是0元,该公司的参保人数为0人。

值得注意的是,新荷花自2010年以来,公司近10年的业绩增长不大,2010年公司的营业收入是3.11亿元,2019年为3.64亿元。但是应付账款却飙升,2010年仅0.27亿元,到了2017年达到了1.10亿元,今年一季度为1.78亿元,占流动负债的57.91%,并且新荷花披露的截至今年一季度末公司应付账款前五名多是资质较差的供应商。

结合现金流来看,2009年和2010年新荷花经营活动产生的现金流净额分别是0.30亿元和0.07亿元;2017-2018年该指标分别为0.39亿元、0.08亿元和0.24亿元。除了现金流波动大以外,业内人士告诉中国网财经记者,新荷花可能通过赊销与拖欠上游供应商的账款,该付的不付,美化现金流。

新荷花的招股书中,对于经营活动产生的现金流波动大的解释为,相比2017年,2018年度公司采购原材料支出较大,大于销售商品收到现金的增长幅度,进而导致经营活动净现金流出同比增加约1000万元;另一方面,2018年度公司收到的政府补助金额减少649.44万元,以及政府补助代收代付净流入金额相对减少597.75万元,政府补贴事项导致经营活动净现金流入整体减少1247.19万元。2019年,公司进一步优化采购政策,适当管理采购付款节奏,2019年末应付账款余额增加较多,当期经营活动现金流出稳定。

研发费用率偏低 仅4项发明专利

新荷花成立于成立于2001年,公司主营业务是中药饮片的研发、生产和销售,向客户提供配方饮片、投料饮片等产品。此次冲击创业板,新荷花拟募资3.03亿元,其中超过2亿元拟用于中药饮片(含防疫饮片)生产研发基地建设项目,0.64亿元用于补充流动资金。

蹊跷的是,在2011年新荷花披露的招股书中,公司旗下控股的9家子公司无一盈利。而此次披露的招股书中,公司旗下3家控股子公司中,2家公司成立多年仍处于亏损状态,其中仁生荷花(四川)成立于2013年,2019年该公司的净利润为-25.19万元;另一家新荷花炮制公司成立于2009年,2019年该公司的净利润为-37.68万元。新荷花还有一家在2020年1月设立的新荷花(香港)公司,设立设立时间较短,尚未开展实质业务。

中国网财经记者发现,新荷花的期间费用率低于可比公司的水平,特别是销售费用率偏低。2017-2019年新荷花披露的可比公司的期间费用率平均值分别为20.51%、23.86%和28.33%,而新荷花的期间费用率分别为16.92%、15.39%和14.81%。具体来看销售费用率,同行业公司的销售费用率平均值分别为11.65%、14.85%和17.07%,新荷花该指标为8.54%、7.07%和6.91%,

新荷花在招股书中表示,报告期内,公司期间费用率保持稳定,且略低于可比公司中位数。公司的销售模式是以具有突出竞争优势的大品种销售带动其他品种销售,主要面向医疗机构、医药流通企业等,整体销售费用率控制良好。

不仅如此,作为医药企业,新荷花的研发情况不容乐观。2017-2019年和2020年一季度,新荷花的研发投入分别为776.51万元、1081.01万元、1123.33万元和217.65万元,占营业收入的比例分别为3.32%、3.49%、3.09%和2.18%,研发费用率处于下降趋势。截至招股书签署日,公司已取得4项发明专利和2项外观设计专利。从时间上来看,新荷花的专利有效期的开始时间集中在2012-2014年之间,报告期内,新荷花没有新取得的专利。

(图源:新荷花招股书)

在招股书中新荷花也提到,炮制技术是中药饮片生产企业的核心技术,也是直接影响生产能力、产品质量的关键技术。公司的研发投入和研发人员的持续创新在一定程度上保证了公司产品的质量控制和炮制工艺的提升。未来,若公司未能维持持续的研发投入,或相关研发投入未能形成相应专利或非专利技术,或相关技术无法有效与产业相融合,都将导致公司创新失败的风险。

中国网财经记者致函新荷花,多次拨打电话未接通,截至发稿,未收到新荷花的任何回复。(记者 胡靖聆)

相关阅读

-

换车不换牌可以吗?办理换车不换牌所需...

人们的消费水平不断提高,越来越多人考取驾照,当然部分人是为抽取... -

rear是什么意思?车上的rear是什么意思

如今汽车功能越来越多,不过基本所有厂家在功能按键上,都采用英文... -

汽车方向盘锁死如何解决?方向盘锁住了...

方向盘锁死的原因是汽车非常基本的一个防盗功能。原理是通过钥匙的... -

定速巡航是什么意思?定速巡航的英文全...

定速巡航的英文全称是CRUISE CONTROL SYSTEM,简称为CCS,它主要... -

汽车油表怎么看?油表两侧英文字母是什...

汽车仪表盘分别有速度表、转速表、水温表以及油表,一些车型可以会... -

老恒和实控人陈卫忠被刑拘 集团正常业...

老恒和酿造(02226 HK)1月19日晚间宣布,公司执行董事兼首席执行官...